关键的外卖

- ASU 2024 - 01简介: FASB发布了ASU 2024 - 01,以提高清晰度,并为ASC 718下利润利息的应用提供了详细的例子.

- 扩展的说明性指南更新包括一个新的说明性例子,澄清了利润利息的范围指引, 帮助实体准确应用ASC 718.

- 详细定义及应用:通过美国国税局收入程序93-27加强利润利息的定义,并概述其在ASC 718和710中各种情况下的会计含义.

关键的外卖

财务会计准则委员会(FASB)已经提出 ASU 2024 - 01 厘清利得权益及类似奖励的适用范围. 这一更新的详细内容见 ASC 718, Compensation-Stock补偿, 包括说明性指导,以协助报告实体会计利润和利息奖励作为雇员或非雇员提供的服务的补偿.

利润利息,定义为 国税局收入程序93-27是指不包括资本权益的合伙利益. 这种类型的权益仅授予对实体未来利润和/或股权增值的权利, 与属于流动净资产的资本权益相反. 与利润利益相关的独特特征和术语常常导致在ASC 718或ASC 710等其他标准下的不同会计实践, 反映了他们治疗的复杂性.

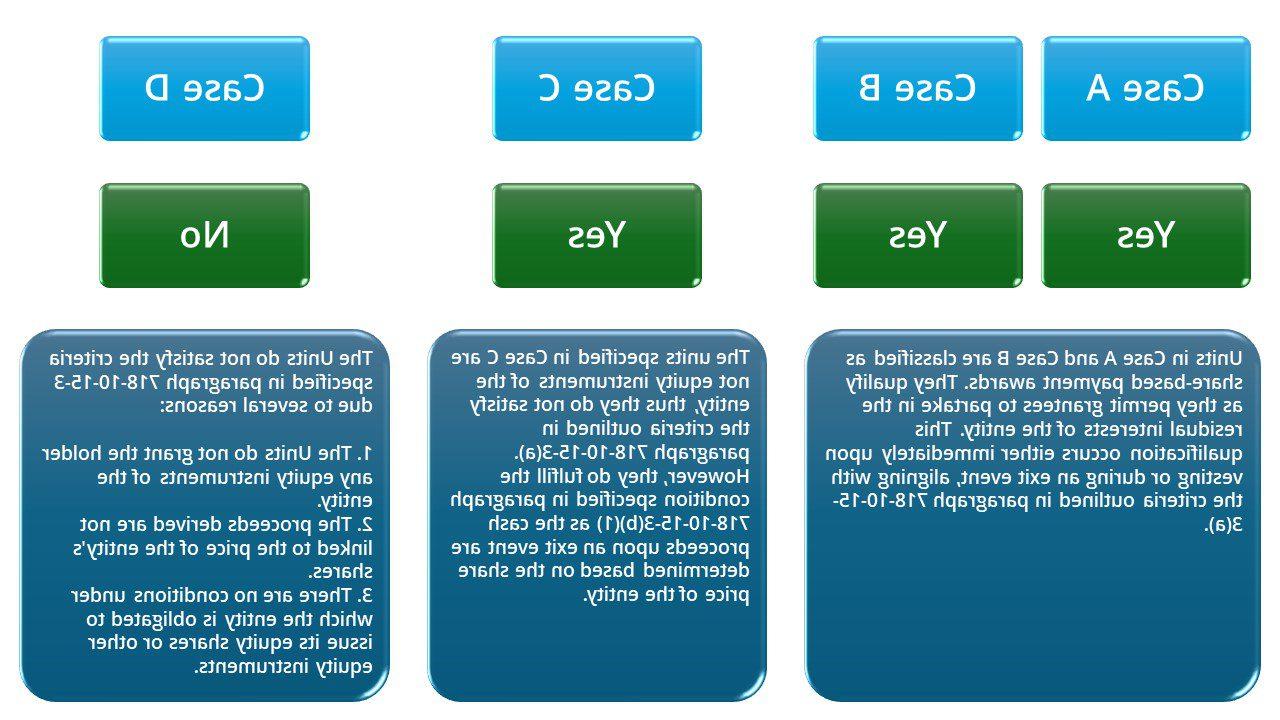

ASU提供了一个说明性示例,概述了四种场景, 证明第718-10-15-3段范围指导适用于具有特定特征的利润利益或类似裁决.

该表显示了说明性示例中的事实模式(从案例A到D). 它总结了关于适用第718-10-15-3段所概述的范围界定指南的结论. 请注意, 表中的术语“单位”特指ASU例10中详细说明的B类单位.

上图是下表的可视化表示.

| 说明性的例子 | 结论-在718范围内? | 结论依据 |

| 情况下 | 是的 | 情况A和情况B中的单位被归类为基于股票的支付奖励. 它们符合资格,因为它们允许受让人分享实体的剩余权益. 此资格在授予或退出事件期间立即发生, 符合第718-10-15-3(a)段概述的标准. |

| 案例B | 是的 | |

| 案例C | 是的 | 案例C中指定的单位不是该实体的权益工具, 因此,它们不符合第718-10-15-3(a)段概述的标准。. 然而, 它们确实符合第718-10-15-3(b)(1)段规定的条件,因为退出事件后的现金收益是根据该实体的股价确定的. |

| 例D | 不,请申请其他美国大学.S. 公认会计准则 | 由于下列原因,各单位不符合第718-10-15-3段规定的标准:

|

ASU提供了额外的说明性指导,以帮助确定利润利息和类似的奖励是否属于ASC 718的范围. 这一改进将简化ASU对此类奖励的初步评估. 然而, 实体必须注意,仅仅确定奖励属于ASC 718,并不自动将其归类为股权分类. 实体仍然必须评估ASC 718-10-25-6至25-19A中的具体分类指南,以确定是否应将奖励视为股权或负债.

ASU第718-10-15-3段的修订旨在完善现有准则的清晰度和适用性. 尽管作了上述修改,但指导方针的基本意图和适用范围仍未改变. 这强调了在对任何财务奖励或利益进行分类时细致评估过程的重要性.

下表概述了ASU的实施时间表和过渡阶段:

| 公共事业单位 | 所有其他实体 | |

| 生效日期 | 自12月15日以后开始的财政年度, 2024, 包括这些财政年度内的过渡时期. | 自12月15日以后开始的财政年度, 2025, 包括这些财政年度内的过渡期间. |

| 早期采用 | 对于尚未发布或可供公开发布的任何财务报表,允许提前采用. | |

| 过渡 | 追溯适用于所有以前列报的期间. 实体必须遵守符合ASC 250-10-50-1至50-3的披露要求. or 这适用于在采纳之日或以后授予或修改的利润、利息和类似的奖励. 企业应当披露会计原则变更的性质和原因. | |

由于FASB引入了ASU 2024 - 01,以细化利润利息和类似奖励的范围应用, LBMC能够指导您的组织完成这些更新的法规要求. 我们经验丰富的专业人员在ASC 718的影响方面拥有专业知识,并擅长协助复杂的利润和利息奖励考虑.

您的组织是否需要帮助来确定范围, 应用程序, 或者在新的亚利桑那州立大学下这些奖项的分类, LBMC提供战略见解和实用的解决方案. 我们确保您的报告流程符合最新标准, 帮助您在优化财务和运营性能的同时保持合规性.

准备好确保符合最新的FASB更新? 今天联系LBMC 填写这张表格 安排与我们会计准则专家的咨询. 让我们帮助您充满信心地驾驭利润利息和类似奖项的复杂性.